Mr. Mr.Liu

메시지 남기기

ShenZhen Fahold Electronic Limited

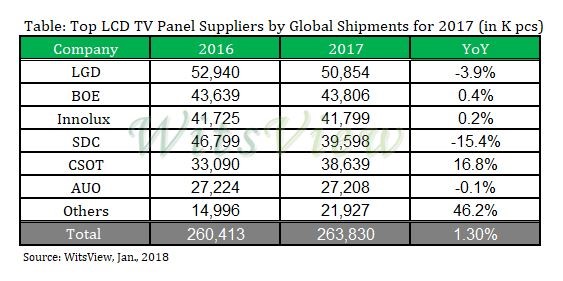

witsv IEW , Tre 의 분할 NDFORCE 는 2017 년 글로벌 LCD TV 패널 배송이 분기별로 증가한 것으로 보도했다. 1H17은 높은 가격으로 인해 휴가 판매의 추진력이 줄어들었지만 가격이 하락하고 TV 제조업체는 연말 판매를 위해 2H17로 반등했다. 더욱 2016 년에 비해 1.3% 증가한 백만 조각.

2018 년 Witsview의 연구 관리자 인 Iris HU는 패널 제조업체가 수익과 이익을 늘리기 위해 대형 패널과 UHD 패널의 생산 지분을 계속 늘릴 것이라고 지적합니다. [UHD 패널의 침투율은 올해 42%에 도달 할 것으로 예상되며, 2017 년에 비해 7.4% 포인트가 증가 할 것으로 예상된다. 65 "및 75"), 그러나 CEC의 두 팹은 여전히 우선 순위를 중간 크기 (32 "및 50")에 넣습니다. 한편, CRT TV 세트를 32 "및 23.6"LCD로 대체하는 것은 여전히 떠오르고 있습니다. 시장, 평균 패널 크기가 2017 년보다 1.3 인치에 불과한 평균 패널 크기가 45.8 인치로 느려지는 시장, 올해 전 세계 글로벌 TV 패널 배송은 역사상 두 번째로 높은 숫자를 기록하여 연간 2 억 9,400 만 건에 달할 수 있습니다. 2.2%.

LGD는 TV 패널 시장의 리더로 남아 있으며 Boe는 처음으로 2 위를 차지했습니다.

2017 년 글로벌 TV 패널 배송 순위에서 LG (LG Display)는 작년에 약 5 억 8,800 만 조각의 배송으로 1 위를 차지하여 3.9%감소했습니다. LGD는 광저우 팹의 생산 능력을 50k 시트로 확장했지만 패널 크기 측면에서 65 "의 생산 용량 점유율이 증가하고 더 큰 패널이 추세였습니다. 특히 LGD 선적 65"및 75 "패널이 크게 증가했습니다. 각각 38.5% 및 132.7%로 LGD가 Boe의 Gen 10.5 Fab Enter Mass Production 이전에 대형 TV 패널 부문에서 시장 점유율을 유지하기 위해 노력하고 있음을 나타냅니다.

Boe는 2017 년에 32 "TV 패널 생산 성장을 고의적으로 둔화 시켰 으므로이 크기의 선적은 총 4,410 만 조각으로 0.4%증가했지만 총 배송은 Samsung Display (SDC)`로 처음으로 2 위로 올라갔습니다. L7-1 Fab의 폐쇄는 생산에 영향을 미쳤습니다. Fuqing의 Boe의 Gen 8.5 Fab가 2Q17에서 대량 생산에 들어서면서 Boe의 43 "TV 패널 선적은 작년에 247.6% 증가했습니다.

Innolux의 Gen 8.6 Fab는 2017 년 초에 대량 생산에 들어갔지 만 2017 년 상반기에는 수율과 생산량이 기대치보다 낮았습니다. 하반기에는 패널의 높은 가격이 수요 가 줄어들어 Innolux가 느려졌습니다. -이동 및 초과 주식. 또한 Innolux는 TV 어셈블리 시장에 진출하겠다고 발표하여 고객을 주문하는 데 더 보수적으로 만들었습니다. 다행스럽게도 Innolux는 가격과 주식 문제의 솔루션을 파악하고 4,180 만 조각의 선적으로 0.2%증가하여 3 위를 차지했습니다.

|

SDC는 L7-1 Fab의 폐쇄로 인해 상위 3 개 중 탈락 한 CSOT는 선적 지역에 의해 가장 높은 성장을 기록했습니다.

SDC의 선적은 L7-1 팹이 폐쇄 된 이후 작년에 15.4%의 상당한 감소를 보였습니다. 전체 TV 패널 배송은 3,960 만 조각으로 판명되었으며, 6 개의 주요 패널 제조업체 중에서 가장 높은 감소가되었습니다. SDC는 배송이 상위 3 개에서 탈락했지만 제품 믹스를 단순화하여 용량 활용을 향상 시켰으며 제품의 가치를 높이기 위해 UHD 및 대형 패널의 생산 장비에 투자했습니다. 제품 포트폴리오와 관련하여 SDC는 UHD 패널을 개발하기위한 이니셔티브를 취했으며, 그의 모든 SDC 제품 중 54.6%로 비율이 54.6%에 이르렀으며 특히 대형 패널 (55 ", 65"및 75 ")의 주요 공급 업체로 남아있었습니다. , 65 "부문의 시장 점유율은 36.3%로 높았으며, 경쟁 업체보다 확실한 이점을 보여주었습니다.

중국 스타 광전자 기술 (CSOT)은 제 2 세대 8.5 팹의 두 번째 단계의 용량이 140k 시트로 확장 된 후 선적을 계속 증가시켰다. CSOT의 최종 선적은 전년 대비 3 억 6,640 만 조각을 기록했으며, 전년도에 비해 16.8% 증가했습니다. 특히 CSOT의 용량 확장이 주로이 규모에서 나왔기 때문에 55 "패널은 19.4%의 선적 성장을 기록했습니다. 선적 지역의 성장은 6 개의 주요 패널 제조업체 중에서 가장 높은 19.6% YOY 증가를 기록했습니다.

2017 년 AU Optronics (AUO)의 TV 패널 배송은 전년 대비 0.1% 감소한 약 2 억 2,210 만 조각으로 이루어졌습니다. AUO는 계속해서 제품 포트폴리오를 최적화하고 대형 패널의 비율을 늘 렸으며 마침내 선적 지역의 5.1% 성장을 기록했습니다. 또한 AUO는 UHD 제품의 비율을 늘리고 LGD와 SDC 이후 세 번째로 높은 수의 모든 제품의 44%에 도달하는 데 중점을 두었습니다.

Privacy statement: Your privacy is very important to Us. Our company promises not to disclose your personal information to any external company with out your explicit permission.

Fill in more information so that we can get in touch with you faster

Privacy statement: Your privacy is very important to Us. Our company promises not to disclose your personal information to any external company with out your explicit permission.